تاریخ معاصر

مداخله روس و انگلیس در امور مالیاتی ایران (1304 - 1285خورشیدی)

- تاريخ معاصر

- نمایش از سه شنبه, 28 مرداد 1393 06:13

- بازدید: 6414

شقایق فتحعلیزاده

داشنجوی دکترای تاریخ اسلامی

چکیده:

عدم تمرکز و ناکار آمد بودن شیوه مالیاتگیری در دوره قاجار در کنار تحولات بین المللی در عرصهٔ اقتصاد و نیز تخلفات مأموران مالیه و حکام سبب کاهش عایدات کشور و نارضایتی مودیان مالیاتی از فشارهای مالیاتی و مأموران مالیه شد. از این روی با پیروزی انقلاب مشروطه، نیروهای اصلاح طلب درصدد برآمدند با اصلاح نظام مالیه ، عایدات دولت را افزایش داده و در کنار آن رضایت مردم را نیز جلب کنند. اما عواملی چون فقدان نیروی نظامی و ارتش قوی، مناسب نبودن وضع جاده های کشور و وسایل ارتباطی ، مخالفت و کارشکنی مخالفان اصلاحات و مداخله قدرت های خارجی وقت (روس و انگلیس) در امور ایران تحقق این مسئله را به تأخیر انداخت.

دولتهای روس و انگلیس از سالهای پیش از انقلاب مشروطه با دادن وامهایی به حکومت، زمینه مداخله خود را در امور کشورهموار کرده بودند؛ اما این دخالتها در پی قرار داد 1907 میلادی گستردهتر گردید و نقش آنها در امور مالی و مالیاتی پررنگتر شد. این مقاله بر آن است که به بررسی اسناد کارشکنی روس و انگلیس در زمینه اخذ مالیات و دخالت آنها در امور مالیات گیری از اتباعشان و همچنین مداخله آنان در استخدام مستشاران بپردازد.

کلمات کلیدی:

مالیات های مستقیم، مالیات های غیر مستقیم، روس، انگلیس، نواقل، راهداری، مستشاران خارجی.

مقدمه:

اخذ مالیات یکی از شیوههای تامین درآمد حکومت از قرون گذشته تا به امروز بوده است که به تدریج با تحول رفتارها و اندیشههای جوامع، جایگاهی فراتر از تامین درآمد دولت در عرصه اقتصادی و سیاسی یافته است؛ حتی در پی ایجاد حکومت مشروطه، این مسئله به صورت یکی از نشانههای آشکار شرکت مردم در تامین درآمدهای دولت و نقش پیدا کردن آنها در نحوه تخصیص این درآمد به مخارج جلوه نموده است. در واقع شرکت مردم در بخش اقتصادی دولت، حضور آنها را در عرصه سیاسی تکمیل کرده و زمینه وابستگی این دو نهاد به هم و یکی شدنشان را فراهم ساخته است.

انقلاب مشروطه ایران حکومت استبدادی را کنار زد و حکومتی بر پایه مشارکت مردم در عرصه سیاسی مملکت را تاسیس کرد. از انجا که نظام مالیه قبل از مشروطه عیوب بسیاری داشت، دولتمردان عصر مشروطه کوشیدند با تغییراتی در این خرده نظام و نیز اصلاح مالیات ها، این کاستیها را برطرف کنند؛ و اقداماتی برای کاهش نارضایتی مودیان مالیاتی انجام دهند. اما به دلایل گوناگون فرایند متمرکز شدن و سامان یافتن نظام مالیاتی تا دروان پهلوی به طول انجامید و مصلحان این عصر نتوانستند به خواسته های خود برسند.

حال سئوال اساسی این است که روس و انگلیس چگونه با کارشکنی های خود موجب عدم تحقق یافتن خواسته های مصلحان مالیاتی شدند؟ البته با توجه به آنکه مسئله مالیات ارتباط تنگاتنگی با اقتصاد ایران آن دوره داشت و نظر به آن که اصلاح آن عاملی مهم در بهبود وضع اجتماعی و اقتصادی و به دنبال آن وضع سیاسی کشور بود، تلاش آنان برای مداخله و مانع تراشی برای اجرای صحیح اصلاحات مشخص می شود. به طور کلی بررسی این مسئله نیات دو دولت استعماری روسیه و انگلیس برای جلوگیری از تبدیل شدن ایران به کشوری مستقل از نظر اقتصادی را آشکار می سازد؛ به علاوه از چرایی سهیم نبودن مردم در تامین در آمد های دولت پرده بر میدارد.

نگاهی گذرا بر تحولات نظام مالیاتی در دوره مشروطه:

با پیروزی جنبش مشروطهخواهی، دو گروه شاخص در عرصه اصلاحات نظام مالیاتی به وجود آمدند؛ یکی از این گروه ها بیشتر به افزایش عایدات کشور می اندیشید و از این رو کوشیدند از طریق برقراری مالیات های غیر مستقیم هدف خود را تحقق بخشند، اما گروه دیگر که بیشتر در حزب دموکرات خود را نشان داد به دنبال برقراری مالیات بر اساس در آمد افراد بود تا مالیات بر طبقه ثروتمند جامعه تحمیل شود نه فقرا.

بر اساس این روند یکی از مهمترین خردهنظمها تغییر یافته، تشکیلات مالیۀ کشور بود که از این پس، با تشکیل وزارتخانههای گوناگون، رسماً وزارت مالیه نامیده شد و ادارۀ امور مالیاتی کشور را بر عهده گرفت. در آن دوران با برقراری این نظام بیشتر قدرت تصمیمگیری و وضع قوانین در مجلس شورای ملّی متمرکز شده بود، این نهاد در زمینۀ امور مالیاتی، به ویژه تدوین قوانین و وضع مالیاتهای جدید، نیز اختیارات بسیاری را به خود اختصاص داد.

به موجب اصل هیجدهم قانون اساسی مشروطه «تغییر در وضع مالیاتها و رد قبول عوارض و فروعات همچنان ممیزیهای جدیده که از طرف دولت اقدام خواهد شد»1 همگی در صورت تصویب مجلس، اجرا میشد. هیچ نوع مالیاتی اخذ نمیشود مگر به موجب قانون همچنین مواردی را که از معافیت مالیاتی بهرهمند میشدند را نیز قانون مشخص میکرد، به جز مالیات مملکتی، ایالتی، ولایتی و بلدی چیزی از اهالی کشور مطالبه نمیشد .2

یکی دیگر از پیامدهای برقراری نظام مشروطه بر روی نظام مالیاتی، تمرکزگرایی در این بخش بود؛ به عبارت دیگر در این دوره نیروهای مشروطه خواه کوشیدند شیوۀ ادارۀ کشور را از حالت غیرمتمرکز -که در آن حاکم هر ایالت اختیارات بسیاری در اداره ایالت خود داشت و حکومت مرکزی هم نظارت چندانی نداشت ـ به سوی ادارۀ متمرکز تمام نواحی و نهادهای مملکت سوق دهند؛ از جمله اینکه در متمم قانون اساسی اختیار طبع و نشر دخل و خرج ایالات و ولایات را به انجمنهای ایالتی و ولایتی میداد.3 تا پیش از تصویب این قانون چنین اختیاری در دست حکام ایالات بود؛ اما با تشکیل انجمنهای ایالتی و ولایتی به تدریج زمینۀ محدودسازی قدرت این گروه فراهم شد.

براساس قانون مربوط به انجمنهای ایالتی و ولایتی، که در ربیعالثانی 1325. ق به تصویب مجلس رسید، میبایست این انجمنها بودجۀ سالیانهای را که حاکم تنظیم کرده بود بررسی میکردند و آنگاه پس از تصویب آن توسط این انجمنها، وزارت مالیه نیز آن را تأیید و تصویب میکرد. این قانون همچنین جمعآوری عایدات ایالات را به مأموران مالیۀ آنها سپرد. حاکم هر ایالت میبایست حکم وصول این عایدات را به این مأموران ابلاغ میکرد.

مأموران مالیه ایالات در واقع جانشینان مستوفیان در محل دورۀ پیش از مشروطه بودند. انجمنها در ایالات، هم نظارت بر بودجۀ ایالتی را بر عهده داشتند و هم اختیار تعیین مصارف اضافۀ عایدات ایالات را .

شایان ذکر است که کل عایدات ایالات به مصارف آن مناطق اختصاص نداشت، بلکه طبق قانون وزارت مالیه و فرمان دولت و به علاوه تصویب مجلس، بخشی از مالیات آن ایالت برای مصارف محلی به آن مناطق واگذار میشد.

عوارض راههایی که از مخارج همان ایالات و ولایات ساخته شده بود نیز جزء عایدات آن ایالات و ولایات محسوب میشد. به علاوه سهمی که بلوکها به دلیل نگهداری راهها به ادارۀ مالیۀ ایالت یا ولایت خود میدادند نیز عایدات مختص به آن حوزه بود.4

در کنار این تغییرات که با تمام کاستیها سعی شده بود در راه متمرکز شدن نظام مالیاتی قدم بردارد، میبایست از برافتادن رسم پیشکشی دادن توسط حکام برای رسیدن به حکومت ایالات و نیز واریز شدن تفاوت عملی که حکام برای خود اخذ میکردند به خزانۀ مرکزی یاد کرد.5 البته اینگونه نبود که با اعلان این قانون، همۀ آنچه گفته شد خیلی سریع اجرا شود و قدرت حکام کاسته گردد، بلکه این مسئله برای اجرایی شدن به زمان بسیاری نیاز داشت تا هم قدرت حکومت مرکزی و نهادهای آن در ایالات برای محدودسازی حاکمان افزایش یابد و هم روشهایی برای مقابله با کارشکنی آنها اتخاذ شود.

از ویژگیهای دیگر نظام مالیۀ ایران آن زمان این بود که مؤدیان مالیاتی که صاحب حقوق نیز بودند مالیات خود را نمیدادند و در آخر سال اگر مالیات آنها به اندازۀ حقوقشان بود در عوض آن کاغذی مبنی بر قرار گرفتن مالیات به جای حقوقشان میدادند، اگر مالیاتشان بیشتر از حقوقشان بود، مبلغ اضافی را میدادند و بالعکس اگر حقوقشان بیشتر از میزان مالیاتشان بود، مبلغ باقی مانده را میگرفتند.6 این روش از همان نظام اداری غیرمتمرکز پیش از مشروطه ناشی میشد که به صاحب حقوق این اختیار را میداد تا خود به جمع و تفریق میزان مالیات و حقوقش بپردازد، اما در نظام برآمده از مشروطه، که به سمت تمرکزگرایی پیش میرفت، به تدریج این عمل کنار گذاشته شد و تلاش گردید عایدات مملکتی، به ویژه مالیاتها، ابتدا در مرکز (ادارۀ خزانه داری کل) حکومت جمع شود و سپس حقوق افراد از طریق آن پرداخت گردد نه اینکه خود فرد چنین اختیاری داشته باشد.

با وجود تمامی این قوانین و اقدامات، اغتشاشهایی که طی دورۀ مشروطه روی داد نظیر بمباران مجلس و استبداد صغیر، بازگشت محمدعلی شاه به کشور و شورش او و برادرانش پس از اخراج وی از کشور و تقابل سنّتگرایان - در عرصۀ نظام حکومتی و خردهنظام مالی کشور که خواهان حفظ وضع قبل از مشروطه بودند - با متجددان، نارساییهای مملکت در بخشهای مختلف (نبودن سرشماری، فقدان ادارۀ مالیه و مأموران اخذ مالیات در بعضی از مناطق مملکت، سجل اموال، مناسب نبودن جادهها و فقدان نیروی انتظامی نیرومند برای برقراری نظم در داخل کشور و ...) همگی از عواملی شدند که این قوانین را تقریباً بلااجرا میگذاشتند. در کنار این عوامل داخلی، باید به نقش نیروی خارجی روس وانگلیس نیز اشاره کرد که با مداخلات خویش مانع از آن شدند که نظام مشروطه در عرصۀ عمل در کل مملکت اجرا شود و از حیطۀ چند ایالت و ولایت به کل کشور تسری یابد.

چگونگی مداخله روسیه و انگلیس در امور مالی و مالیاتی ایران

روسیه و انگلیس دو قدرت بینالمللی در آن دوره بودند که منافع بسیاری در مملکت ایران داشتند و در برهههایی از دوران حکومت قاجارها به این کشور در حال رقابت با هم برای کسب امتیاز از آنها به سر میبردند. حاصل این رقابتها، نفوذ پیدا کردن انگلیس در جنوب ایران، و روسیه در شمال این کشور بود. این نفوذ با امضای قرارداد 1907.م میان روسیه و انگلیس تثبیت شد. به موجب این قرارداد روسیه منطقۀ نفوذ خود را شمال ایران و انگلیس، جنوب این کشور قرار داد و مرکز ایران هم منطقۀ حایل میان آنها گردید. براساس این قرارداد هر دو کشور منطقۀ نفوذ دیگری را به رسمیت میشناخت و حق مداخله در آن را نداشت.در پی این قرارداد، هر دو کشور به مداخلۀ خود در امور داخلی ایران ادامه دادند. یکی از حوزههای مداخلۀ آنها مسائل مالی و مالیاتی کشور ایران بود. این دو کشور با دادن قرضهایی به حکومت ایران و وثیقه گرفتن منابع مالی این کشور، زمینۀ این مداخله را فراهم ساخته بودند و با کارشکنیهای خود در این امور مانع آن میشدند که امور مالی ایران منظم و مرتب گردد تا مبادا ایران از نظر مالی از آنها مستقل گردد و به سوی پیشرفت و استقلال در جنبههای دیگر حکومتی پیش رود.7

1-مداخله در اخذ مالیات

این دولتها نخست از طریق گرفتن امتیازات و احداث بانک، راه را برای حضور خود در عرصه مالی و مالیاتی ایران هموار کردند. روسیه به وسیلۀ شعبههای بانک استقراضی خود در ایران میکوشید مالکان و تجار را به طرف خود جلب کند؛ از اینرو در مقابل با وثیقه گرفتن املاک آنان مبالغی قرض به آنها میداد. اما به بهانۀ در وثیقه بودن این املاک از مداخلۀ مأموران دولت ایران برای اخذ مالیات از آنها جلوگیری میکرد. در این میان حتی گاهی صاحب ملک به تابعیت دولت روس در میآمد و از حمایت سفارت این کشور بهرهمند میگردید. روسها خود مالیات این املاک را اخذ میکردند و در ازای قرض بانک، مانع رسیدن این حق قانونی دولت ایران به خزانهداری آن کشور میشدند.8 این اقدام مخالف قوانین تصویب شده در مجلس ملی بود که سعی در تمرکز گرایی داشت. جالب آنکه روسیه حتی برای ادارۀ بهتر این املاک در شهرهای بزرگی مانند تبریز، رشت و مشهد ادارهای به نام ادارۀ مالیه برپا کرده بودند. یکی از این موارد مداخله همان قضیۀ شعاعالسلطنه بود که به دلیل استقراض از این بانک، املاک و داراییهایش در وثیقۀ آن بود و زمانی که ژاندارمهای مالیه درصدد برآمدند داراییهای او را توقیف کنند با مخالفت روسیه مواجه شدند. حتی مأموران مالیۀ ایران حق نداشتند مالیات معوقۀ روستاهای متعلق به او را اخذ کنند.9

سفارت روسیه در ایران حتی از مؤدیان مالیاتی متمرّد، به بهانۀ تابعیت دولت روسیه یا تحت-الحمایت بودن این قدرت، در مقابل مأموران مالیۀ دولت ایران حمایت میکردند و مانع آن میشدند که دولت مالیات معوقۀ خود را از آنها بگیرد.10 این دولت حتی به بهانۀ خسارت دیدن اتباع روسیه به دلیل روی دادن اغتشاشاتی در ایران، مالیات آن منطقه را برای خود اخذ میکرد و به دولت ایران چیزی نمیداد.

این مداخله تا حدی بود که حتی مأموران سفارت روسیه در شهرهای شمالی ایران، در جلسۀ تحصیل داران مالیۀ آن مناطق با نمایندۀ حکومت در این شهرها که به منظور تعیین قیمت تسعیر جنس مالیاتی برپا میشد شرکت میکردند.11 آنها حتی زمانی که مفتشی قصد داشت به کار مأمور مالیۀ ولایتی در منطقۀ نفوذ آنها رسیدگی کند و گزارش تخلف احتمالی وی را به خزانهداری کل دهد، با استفاده از نفوذ خود مانع این کار میشدند.12

با وجود درخواست دولت ایران از سفارت روس مبنی بر مداخله نکردن در امر اخذ مالیات در این شهرها، دولت روسیه مسئلۀ قروض را مطرح میکرد و میگفت اتباع روس به بانک استقراضی میرسد و به عوض منافع قروض دولتی محسوب میشود.13 انگلیس نیز در منطقۀ نفوذ خود یعنی جنوب ایران، چنین شیوهای را اتخاذ کرده بود؛ به گونهای که مأموران مالیه و ژاندارمری ایران در این منطقه بدون اجازۀ کنسولهای سفارت انگلیس اجازه نداشتند اقدامی انجام دهند.14

علاوه بر این مداخلات، آنها با برقراری مالیاتهای غیر مستقیم چون مالیات نواقل و راهداری به مخالفت می پرداختند. در مجلس شورای ملّی به ادارۀ بلدیۀ شهرها این اختیار داده شده بود که عوارضی را با اجازۀ انجمن محلی و مجلس وضع کند تا عایدات حاصل از آن را صرف هزینههای خود برای پاکیزگی شهر و بهبود وضع خیابان های آن نماید ؛ بدین صورت بود که لایحۀ بلدیه در مورد بستن عوارضی بر وسایل نقلیه در 5 ربیع الاول 1328 . ق به تصویب مجلس رسید . عایدات حاصل از این مالیات می بایست طبق دستورالعمل های انجمن بلدی شهرها و تحت نظارت آنها خرج شود.15

افزون برآن، مالیاتی نیز با عنوان را هداری در جاده ها اخذ میشد. این مالیات در واقع بابت نگاهبانی از راهها بود که بر اساس میزان بار در را هدارخانه وصول میگردید.16عوارض راه نیز مالیات دیگری بود که در جادههای تازه ساز، هم از مسافران و هم وسایل نقلیۀ آنها گرفته میشد.17 نمونهای از اخذ این عوارض، در راه الموت به تهران در قسمتی از جاده بود که روسها آن را ساخته بودند و خود نیز این عوارض را می گرفتند.18 گاهی ترددکنندگان در این راهها، برای فرار از پرداخت این باج ، راه خود را تغییر می دادند.19

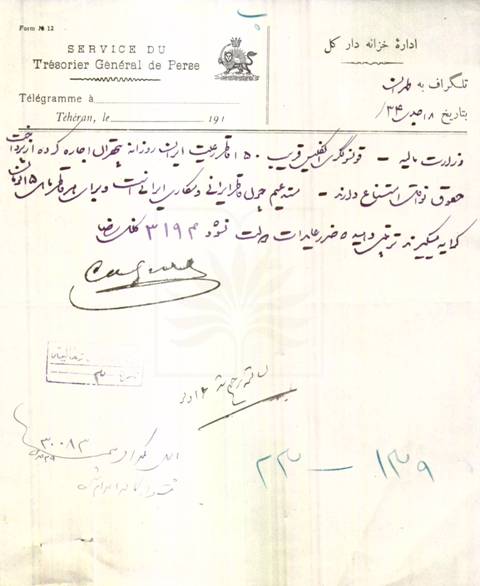

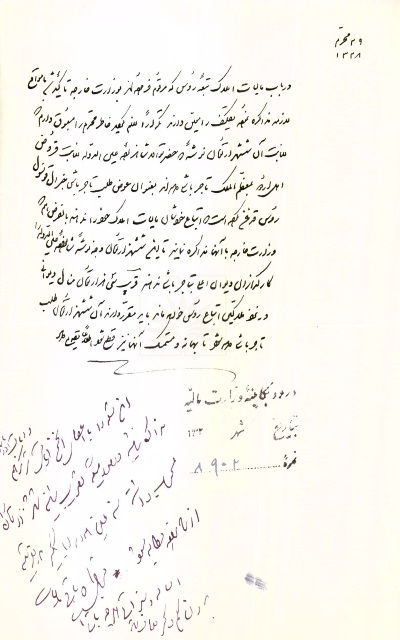

خارجیانی که در ایران به فعالیتهای تجاری و اقتصادی مشغول بودند به پشتوانه دولت های خویش با اخذ راهداری و نواقل(سند شماره 1)20 مخالفت میکردند و آن را برخلاف عهدنامههای منعقد شده بین ایران و کشورهایشان می دانستند سفارتخانه های روسیه و انگلیس هم تا جایی که می توانستند اتباع خود را از پرداخت این مالیات ها معاف می کردند.21

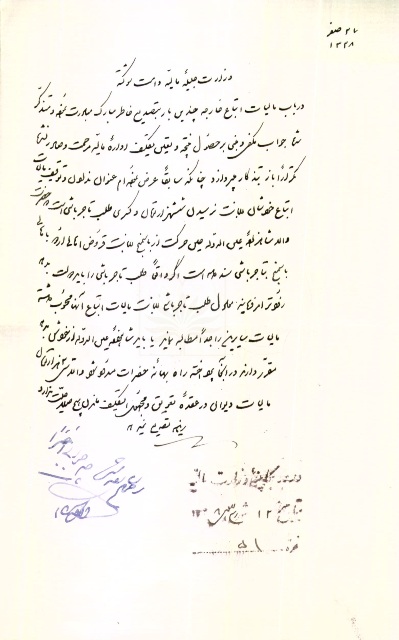

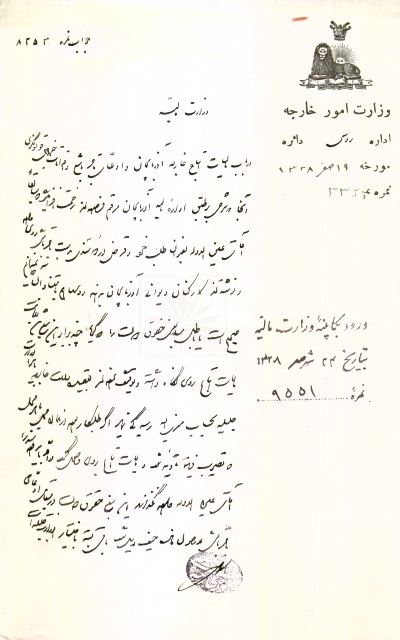

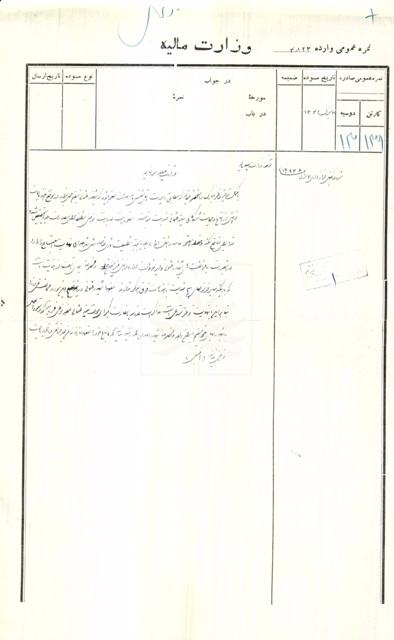

در سال 1330 . ق در نواحی جنوبی ایران خوانین بختیاری ، برای برقراری امنیت در جاده های آن منطقه ، از بارهایی که از آن جاده ها می گذشتند مالیات را هداری دریافت میکردند که این امر به شکایت کنسولگری انگلیس در این منطقه منجر شد . آنها معتقد بودند اخذ این مالیات بر خلاف قرارداد سال 1903 . م ایران با انگلیس ( ماده 4 ) است.22 طبق این ماده دولت ایران تعهد کرده بود که مالیات های را هداری را لغو کند و از مالیات بندی بر سر راهها جلوگیری نماید. به علاوه طی دورۀ استبداد صغیر ( 28 فوریه 1909 . م ) محمدعلی شاه اخذ مالیاتهای داخلی از قبیل را هداری ، قپانداری و ... را به کلی ممنوع کرده بود . (سند شماره2 و3)23 به طور کلی روس وانگلیس با این مالیات در حق اتباع خود مخالفت میکردند و اتباع آنها نیز با برخورداری از این حمایت از پرداخت این مالیاتها سرباز میزدند.24 عدم پرداخت این مالیات توسط تجار خارجی و اتباع کشورهای روس و انگلیس سبب اغتشاشهایی در برخی از شهرهای ایران شد. این اعتراضها، و پیامدهای نا مطلوب اخذ این عوارض بر تجارت داخلی سرانجام میلسپو از مستشاران آمریکایی مالیه را بر آن داشت تا مالیات نواقل و را هداری را لغو کند.25 بدینسان، مالیاتی که میتوانست سبب بهبود و تعمیر وضع خیابان ها شود؛ بر اثر مداخلات خارجی و داخلی ملغی شد و سازمانی که در وزارت فواید عامه مأمور اخذ عوارض را هداری بود به وزارت مالیه منتقل شد.26

2- مداخله در استخدام مستشاران

با وجود تمام تلاش مجلس ملی برای سرو سامان دادن به وضعیت مالی ایران، مشکلهای موجود در نظام مالیاتی قبل از مشروطه از بین نرفت و به این نظام منتقل شد؛ از جملۀ این عیوب اطلاع دقیق نداشتن ادارۀ مرکزی از میزان مالیات تقسیمی بین رعایا بود که زمینهای را فراهم ساخت تا مأموران جزء مالیه با رشوهگیری این مالیات را به گونهای غیرعادلانه تقسیم کنند؛ به علاوه آنها حتی در صورت جمعآوری مالیات میتوانستند اغتشاش مملکت را بهانه قرار دهند و فقط بخشی از آن را برای خزانۀ مرکزی بفرستند.27 از سوی دیگر برقراری مالیاتهای غیر مستقیم و اخذ آن از مردم مشکلات فراوانی را به همراه داشت. به دلیل وجود همین نواقص و فقدان اطلاعات اداری در بین متجددان آن زمان و قرار گرفتن امور در دست مستوفیهای قدیم که به شیوههای پیش از مشروطه کارها را انجام میدادند، در مجلس دوم، کابینۀ اعتدالی استخدام مستشاران خارجی برای اصلاح ادارۀ مالیۀ مملکت را پیشنهاد کرد.

در دوره مشروطه اولین مستشار خارجی که به ایران آمد تا مالیه کشور را اصلاح کند مسیو بیزو از کشور فرانسه بود، مدت استخدام این مستشار فرانسوی دو ساله بود و او در مهر 1286 (رمضان 1325ق - 1907م) مشغول به کار شد.28 علت انتخاب شدن مستشار فرانسوی برای این کار، در این بود که فرانسه در همان زمان، با روسیه قراردادی علیه آلمان بسته بود و در نتیجه آن رقابتی با روسیه و نیز انگلیس در ایران نداشت.29 بیزو در جایگاه مشاور مالی ایران استخدام شده بود؛ بنابراین اختیارات قانونی برای انجام دادن اصلاحات نداشت و از سویی میکوشید رضایت سفارت روسیه و انگلیس در ایران را نیز برای خود جلب کند.30 بنابراین مسیو بیزو فرانسوی که پیشنهادهای مالی خود را پس از مذاکره با وزیر مالیۀ ایران به اطلاع سفیر روسیه و انگلیس در این کشور میرساند.31 نتوانست در مدت دو سال حضور خود در ایران، هیچ اقدامی برای اصلاح کشور انجام دهد، مگر انجام خواستههای روس و انگلیس.

پس از او با موافت مجلس هیئت آمریکایی که در رأس آن مستر شوستر قرار داشت، برای اصلاح مالیه ایران اعزام شدند. در مورد شوستر دول روس و انگلیس نفوذی نداشتند و از این رو به مخالفت با وی روی آوردند.

نخستین مخالفت روس با شوستر استخدام استوکس انگلیسی در منطقۀ نفوذ روسیه در ایران بود. از دیگر اقدامات شوستر که اعتراض روسیه را برانگیخت، فرستادن ژاندارمهای مالیه به عمارت شعاعالسلطنه برای مصادرۀ اموال او بود. شعاع السلطنه که از اتباع روس بود از پرداخت مالیات شانه خالی میکرد و دولت مزبور نیز به حمایت از او برخاست. شوستر در برابر این اقدام بیکار ننشست و تعدادی ژاندارم به خانۀ شعاعالسلطنه فرستاد و قزاقها را از آنجا بیرون راند. این مسئله سبب صدور اولین اولتیماتوم دولت روسیه علیه ایران، مبنی بر عذرخواهی وزیر خارجۀ ایران از این کشور، و خروج ژاندارمها از این عمارت شد که به دلیل بیاعتنایی دولت ایران، روسیه ضمن اعزام قشون به داخل این کشور، اولتیماتوم دیگری صادر کرد و خواستار عذرخواهی وزیر خارجۀ ایران همراه سایر وزرای این کشور و پرداخت سیصد هزار لیره به این دولت بابت خسارت این قشونکشی شد.32

اولتیماتومهای دولت روسیه به ایران سبب دو دستگی در میان دولتمردان ایران شده؛ بدین صورت که اغلب وزراء خواستار پذیرفتن اولتیماتوم روسیه بودند؛ زیرا معتقد بودند ایران توان ایستادگی در برابر این کشور را ندارد؛ اما اغلب نمایندگان مجلس (یعنی دموکراتها) و بعضی از مردم و علما خواهان ایستادگی در برابر خواستۀ روسیه بودند و حتی برای مقابله با آن، کالاهای روسی را تحریم کردند.33 با تمام این احوال در نهایت شوستر در 20 دی 1290 ش (20 محرم 1330.ق - 11 ژانویه 1912. م) مجبور شد از ایران خارج شود و از هیئت امریکایی همراه وی فقط مکاسکی، رئیس محاسبات، در ایران ماند تا حسابها را تحویل دهد.34

پس از خروج شوستر از ایران، با مداخلۀ دو دولت روس و انگلیس (با اختیاراتی که در پی اولتیماتومهای روسیه به دولت ایران در قضیۀ شوستر پیدا کرده بودند مبنی بر اینکه از این پس مستشاران خارجی ایران با رضایت این دو دولت تعیین میشوند35 )، مرنارد بلژیکی، که در ادارۀ گمرک ایران مشغول به کار شد، و به جای او در مقام خزانهداری کل ایران قرار گرفت؛ البته شوستر در زمان خروج از ایران، کارها را به دست یکی از امریکاییان هیئت همراه خود یعنی کرنز، سپرد و پس از قرار گرفتن مرنارد به جای ویف کرنز کارها را به او تحویل داد.36 علت چنین انتخابی از سوی این دو قدرت جلوگیری از حضور افرادی چون شوستر بود که حدود قدرت این دو کشور را رعایت نمیکردند. از سوی دیگر آنها میکوشیدند از این طریق اختیار مالیۀ ایران را در دست بگیرند.37 در آن زمان که مجلس دوم به علت مسائل مربوط به اولتیماتوم روسیه و شوستر منحل شده بود، ناصرالملک، نایبالسلطنه، پیشنهاد دو دولت روس و انگلیس را در مورد تعیین مرنارد به خزانهداری کل پذیرفت. 38

مرنارد، به دلیل برخورداری از حمایت دو سفارت روسیه و انگلیس در ایران و اختیارات حاصل شده از قانون 23 جوزا قدرت بسیاری در ادارۀ امور مالی کشور داشت؛ از این رو میکوشید مالیاتهای معوقه را جمعآوری کند.39

با وجود حمایت دولت روسیه از مرنارد، از نظر یکی از دیپلماتهای روسیه در ایران، در امور مالی این مملکت، بعد از افتادن ادارۀ آن به دست بلژیکیها، تغییر و بهبودی حاصل نشده است.40 اگرچه مرنارد از حمایت روسیه برخوردار بود و حتی در بعضی از موارد که متمرّدان مالیاتی خود را تابع سفارت روس معرفی میکردند تا مالیات خود را نپردازند، سفارت این کشور مانع تقلبات این افراد میشد، در کل همانطور که پیش از این نیز ذکر شد، روسیه تمایلی به بهبود وضع اقتصادی ایران نداشت و از این رو حتی در مواردی جلوی اقدامات مرنارد در اخذ مالیات از اتباع دولت خود را گرفت.41 مرنارد بالاخره به دلیل مخالفتهایی که با وی شد در 10 تیر 1293 ( 2 ژوئیه 1914.م) استعفا کرد و از ایران خارج شد.

بعد از پایان یافتن جنگ جهانی اول و وقوع کودتا 1917.م (مهر 1296) در روسیه، این قدرت، به دلیل مسائل داخلی کشورش، تا مدتی از مسائل مربوط به ایران کناره گرفت و بدین ترتیب انگلیس، در جایگاه قدرتی بیرقیب در ایران، به گسترش نفوذ خود در بخشهای مختلف این کشور مشغول شد. این دولت، برای قانونی جلوه دادن اختیارات خود، قرارداد 1919.م را با وثوقالدوله، صدراعظم وقت، امضا کرده و با وجود مخالفتهای داخلی و خارجی کوشید آن را اجرا کند؛ از همین رو آرمیتاژ اسمیت را که براساس این قرارداد، در جایگاه مستشار مالی، وظیفۀ اصلاح امور این بخش از مملکت ایران را بر عهده داشت، به ایران فرستاد.42 با این حال چون نمایندگان مجلس با تصویب این قرارداد مخالفت کردند، آرمیتاژ اسمیت بدون انجام دادن کاری از ایران خارج شد.43

سرانجام زمانی که رضاخان، سردار سپه، در اواخر حکومت احمدشاه قدرت گرفت به علت توجه او به ارتش، بودجۀ قشون افزایش یافت؛ این در حالی بود که عایدات آن روز مملکت پاسخگوی این افزایش نبود؛ زیرا مأموران وصول مالیات، علاوه بر مالیات، مبالغی برای خود اخذ میکردند و با این حال گاهی کل مالیات را برای خود برمیداشتند و ادعا میکردند که مالیات را اخذ نکردهاند و مؤدیان مالیاتی متنفذ هم از زیر بار دادن مالیات شانه خالی میکردند؛ بنابراین بدهکار دولت بودند. با توجه به این وضعیت بود که دولت هیئتی به ریاست میلسپو آمریکایی را استخدام کرد تا در جایگاه رئیس کل مالیۀ ایران به مدت پنج سال به اصلاح نظام مالیاتی بپردازد (1922.م / 1301. ش).44 زمانی که میلسپو وارد ایران شد و کار خود را آغاز کرد، دوباره کارشکنیها آغاز شد، اما وی با اقدام به استعفا، توانست جلوی این اقدامات را بگیرد و اختیارات خود را افزایش دهد.45

روس و انگلیس حتی زمانی که دولت ایران دست استقراض به سوی آنها دراز میکرد، شرطهایی را برای دادن آن قرار میدادند که زمینۀ مداخله را در این زمینه برای آنها بیش از پیش فراهم میساخت.46 از جملۀ این شرطها اصلاح نظام مالیۀ کشور براساس الگوی مورد قبول آنها و هزینه کردن بخشی در این استقراض در زمینههای مورد دلخواه آنها، نظیر ژاندارمری، بود. علت چنین پیشنهادی دلسوزی آنها برای مملکت ایران نبود، بلکه این دو دولت، برای افزایش عایدات خود و تجارشان، به امنیت جادهها و برقراری نظم در شهرها بسیار اهمیت میدادند.47

نتیجه:

دورۀ مشروطه از نظر مالیاتی دورۀ گذار از نظام مالیاتی قبل از مشروطه (غیر متمرکز) به نظام مالیاتی پهلوی (متمرکز) بود. در آن دوره تلاش مالیاتی بسیاری شد تا از اختیارات حکام ایالات کاسته شود و اخذ مالیات به دست مأموران مالیهای که از مرکز فرستاده میشدند، انجام شود. اما به دلیل خوب نبودن وضع راهها و ناامنی آنها مالیات وصول شده به خوبی به مرکز نمیرسید و نبودن نیروی نظامی قدرتمندی که در امر مالیاتگیری به دولت و وزارت مالیه کمک کند باعث خودسری مسئولان دخیل در این امر و نامنظمی و فرار از پرداخت مالیات توسط مؤدیان مالیاتی با نفوذ میشد. در کنار مخالفان داخلی اصلاحات مالیاتی دورۀ مشروطه، روسیه و انگلیس نیزبه گونههای مختلف در مقابل اصلاحات نظام مالیه سنگاندازی میکردند؛ زیرا آنها به خوبی از این موضوع آگاه بودند که در صورت اصلاح نظام مالیۀ ایران و افزایش عایدی آن، در درجۀ اول این کشور از نظر اقتصادی از آنها استقلال پیدا میکند و در مرتبۀ بعد، از طریق این عایدات ارتش قوی و کارآمدی تشکیل میدهد که در بعد نظامی و سیاسی نیز کشور ایران را مستقل از روسیه و انگلیس میگرداند. براساس این تفکر بود که عمال سفارت دو دولت روسیه و انگلیس در ایران در مقابل اصلاحات دولتمردان ایران و مستشاران خارجی کارشکنی کردند.

سند شماره1

سند شماره 2

سند شماره3

پینوشتها:

1. مذاکرات مجلس شورای ملّی، دورۀ اول، صص 582 ـ 583؛ کتاب نارنجی، ج 1، ص 37.

2. ـ کتاب نارنجی، ج 1، ص 50؛ شوستر، اختناق ایران، ص 403

3 ـ مجموعه قوانین بودجه، ص 81؛ مذاکرات مجلس، دورۀ سوم قانون گذاری، شنبه 19 ربیع الثانی 1333. ق

4 ـ مجموعه قوانین بودجه، ص 82؛ برای اطلاع از نحوۀ هزینه کردن این عایدات رک: همان، صص 82ـ83

5 ـ تاریخ انقلاب مشروطه ایران؛ تهرانی (کاتوزیان)، تاریخ انقلاب مشروطیت ایران، صص 544 و 722ـ723؛ روزنامه مجلس، سال اول، ش 37، 18 ذیحجه 1324. ق، ص 3؛ ش 58، 7 صفر 1325، ق، صص 1ـ2؛ عینالسلطنه، روزنامۀ خاطرات، ج 5، ص 4071؛ مجدالاسلام کرمانی، تاریخ انحطاط مجلس، صص 245ـ247

6 ـ روزنامه مجلس، سال دوم،ش 128، 2 ربیعالثانی 1326. ق، ص 1

7 ـ شوستر، اختناق ایران، صص 368 ـ 369.

8 ـ نیکتین، خاطرات و سفرنامه، صص 43 ـ 44؛ کشف تلبیس، صص 56 و 62 ـ 63؛ کسروی، تاریخ هیجده ساله آذربایجان، صص 473 ـ 474 و 501.

9 ـ عبدالله بهرامی، تاریخ اجتماعی و سیاسی ایران، ص 328.

10 ـ برای نمونه رک: عینالسلطنه، روزنامه خاطرات، ج 5، صص 3230، 3295 ـ 3296، 3492، 3614 و 4102؛ ج 8، ص 6433؛ کسروی، تاریخ هیجده ساله آذربایجان، ص 155.

11 ـ ناصر دفتر روائی، ص 190.

12 ـ برای نمونه رک: بزرگامید، از ماست که بر ماست، صص 236 ـ 237.

13 ـ دستره، مستخدمین بلژیکی در خدمت دولت ایران، ص 226.

14 ـ نیکتین، خاطرات و سفرنامه، صص 152 ـ 153.

15 - جمالزاده ، گنج شایگان ، ص 129

16 - برای اطلاع از میزان راهداری در جنوب ایران در سا ل های 1327 و 1335 . ق رک : سدیدالسلطنه ، سرزمین های شمالی پیرامون خلیج فا رس ، صص 237 – 239 ؛ کتا ب آبی ، ج 3 ، صص 661 – 662 ( تلگراف نمره 188 ) .

17 - عین السلطنه ، روزنا مه خا طرات ، ج 8 ، ص 6608 ؛ میلسپو ، مأ موریت امریکا یی ها در ایران ، صص 239 – 240 ؛ تهرانی ( کات وزیا ن ) ، تا ریخ انقلاب مشروطیت ایران ، ص 482 ؛ مذاکرات مجلس شورای ملّی ، دورۀ پنجم تقنینیه ، جلسۀ 21 ، سه شنبه 15 شوال 1342

18 - عین السلطنه ، روزنا مه خا طرات ، ج 5 ، صص 3808 – 3809

19 - تهرانی ( کا توزیا ن ) ، تاریخ انقلاب مشروطیت ایران ، ص 482

20 - امتناع از پرداخت مالیات نواقل رک: سازمان اسناد ملّی ایران، سند شماره 240006426، محل در آرشیو 513د 4 آ آ ا، شماره فیش 01250024، تاریخ 1334.ق، ص 1

21 - میلسپو ، مأ موریت امریکا یی ها در ایران ، صص 75 – 76 ؛ عبدالله مستوفی ، شرح زندگانی من ، ج 3 ، ص 234

22 - کتاب آبی ، ج 3 ، صص 657 و 740 – 741 ؛ ج 5 ، صص 1073 و 1983 – 1984 و 1241 ؛ ج 8 ، ص 1896

23 - کتاب آبی، ج 3 ، ص 663

24 ـ دربارۀ امتناع کنسولگری انگلیس از پرداخت مالیات نواقل رک: سازمان اسناد ملّی ایران، سند شماره 240006423، محل در آرشیو 513د 4 آ آ ا، شماره فیش 01250022، تاریخ 1334.ق، ص 2 (شرح سند امتناع قنسول انگلیس از پرداخت مالیات نواقل)؛ دربارۀ امتناع اتباع و حمایتشدگان سفارت عثمانی از پرداخت مالیات نواقل در همدان رک: سازمان اسنداد ملّی ایران، سند شماره 240006436، محل در آرشیو 606 د 4 آ آ ا، شماره فیش 01250035، تاریخ 1332. ق، صص 2ـ1.

25 - میلسپو ، مأ موریت امریکا یی ها در ایران ، ص 35 و 170

26 - میلسپو ، مأ موریت امریکا یی ها در ایران ، ص 150

27 ـ همان، صص 319ـ320

28-مستوفی، شرح زندگانی من، ج2، ص 329؛ کتاب نارنجی، ج1، ص89؛ بزرگ امید، از ماست که بر ماست، ص 191؛ کتاب آبی، ج1،ص 94( تلگراف نمره 55)؛ ملیسپو، ماموریت آمریکایی ها در ایران، ص 35

29- بزرگ امید، از ماست که بر ماست، ص 191؛ دستره، ص 157

30- او حتی برنامه خود را باسفارت انگلیس در تهران در میان می گذاشت . برای نمونه رک : کتاب آبی، ج1، صص 268و 269 (تلگراف نمره 227).

31-بزرگ امید، از ماست که بر ماست،ص192

32 ـ عینالسلطنه، روزنامه خاطرات، ج 4، ص 2770؛ ج 5، صص 3572ـ3574 و 3576ـ3577 (به نقل از کنسول روسیه در آن منطقه)؛ ایوان الکسیویچ زینویف، صص 155ـ157؛ دولتآبادی، حیات یحیی، ج 3؛ صص 195ـ196،؛ کسروی، تایخ هیجده ساله آذربایجان، ص 194؛ ملکزاده، تاریخ انقلاب مشروطیت ایران، ج 6؛ صص 1445ـ1449؛ سایکس، تاریخ ایران، ج 2، ص 600؛ کتاب آبی، ج 6، صص 1312ـ1314.

33 ـ عینالسلطنه، روزنامه خاطرات، ج 4، ص 3723؛ سایکس، تاریخ ایران، ج 2، ص 601؛ بزرگامید، از ماست که بر ماست، صص 233ـ234.

34 ـ مستوفی، شرح زندگانی من، ج 2، صص 360ـ361؛ میلسپو، آمریکاییها در ایران، ص 26.

35 ـ کتاب آبی، ج 7، ص 1577 (تلگراف نمره 151).

36 ـ کسروی، تاریخ هیجده ساله آذربایجان، ص 407؛ کتاب آبی، ج 7، ص 1492 (تلگراف نمره 13).

37 ـ تنکابنی، یادداشتها، ص 84؛ ملکزاده، تاریخ انقلاب مشروطیت ایران، ج 7، صص 1614 ـ 1615؛ کتاب آبی، ج 7، ص 1502 (تلگراف نمره 35).

38 ـ مستوفی، شرح زندگانی من، ج 2، ص 361.

39 ـ تهرانی (کاتوزیان)، تاریخ انقلاب مشروطیت ایران، ص 912؛ ملکزاده، تاریخ انقلاب مشروطیت ایران، ج 7؛ ص 1614.

40 ـ عینالسلطنه، روزنامه خاطرات، ج 6، ص 4460.

41 ـ برای اطلاع از نمونهای از همکاری سفات روسیه با مرنارد رک: تهرانی (کاتوزیان)، تاریخ انقلاب مشروطیت ایران، ص 913؛ برای اطلاع از نمونهای از ممانعت روسیه از اقدامات مرناردرک: عینالسلطنه، روزنامه خاطرات، ج 5، ص 4084؛ دستره، مستخدمین بلژیکی در خدمت دولت ایران، صص 221، 225ـ 226 و 237.

42 ـ میلسپو، مأموریت امریکاییها در ایران، صص 36 و 106 ـ 107؛ بزرگامید، از ماست که بر ماست، ص 258.

43 ـ میلسپو، مأموریت امریکاییها در ایران، ص 107؛ سایکس، تاریخ ایران، ج 2، ص 728؛ بزرگامید، از ماست که بر ماست، ص 285.

44 ـ میلسپو، امریکاییها در ایران، ص 33؛ برای اطلاع از قراررداد استخدام وی رک: همان، صص 285 ـ 290.

45 ـ همان، ص 34.

46 ـ کتاب آبی، ج 1، ص 60؛ ج 4، ص 7782 (تلگراف نمره 9).

47 ـ همان، صص 67 ـ 68؛ ج 2، صص 297 ـ 298 (تلگراف نمره 63)؛ ج 8، ص 2003 (تلگراف نمره 408)؛ کتاب نارنجی، ج 2، ص 81؛ شوستر، اختناق ایران، ص 363.

منابع و ماخذ:

الف) منابع

1- براون، انقلاب مشروطیت ایران، تهران: کویر، 1376.

2ـ بزرگامید، ابوالحسن. از ماست که بر ماست (محتوی خاطرات و مشاهدات)، چ 2، تهران: دنیای کتاب، 1363.

3ـ تنکابنی، محمدولی خان. یادداشتهای محمدولی خان تنکابنی (سپهسالار اعظم)، به کوشش دکتر اللهیار خلعتبری و فضلالله ایرجی کجوری، تهران: دانشگاه شهید بهشتی، 1378.

4ـ تهرانی (کاتوزان)، محمدعلی. تاریخ انقلاب مشروطیت ایران، تهران: انتشار، 1379.

5ـ جمالزاده، محمدعلی. گنج شایان (اوضاع اقتصادی ایران)، تهران: سخن، 1384.

6ـ دفتر روائی، ناصر. خاطرات و اسناد ناصر دفتر روایی، به کوشش ایرج افشار و بهزاد رزاقی، تهران: فردوسی، 1363.

7ـ دولتآبادی، یحیی. حیات یحیی، چ 6، تهران: عطار و فردوس، 4 جلد، 1371.

8ـ زینویف، ایوان الکسیویچ. انقلاب مشروطیت ایران (نظرات یک دیپلمات روس، حوادث ایران در سال-های 1905 تا 1911)، ترجمۀ ابوالقاسم اعتصامی، 1362.

9ـ سایکس، سرپرسی. تاریخ ایران، ترجمۀ سیدمحمد فخر داعی گیلانی، چ 6، تهران: دنیای کتاب.

10ـ سدید السلطنه بندرعباسی (کبابی)، محمدعلی خان، بندرعباس و خلیج فارس، تصحیح احمد اقتداری، تهران: ابن سینا، 1342.

11ـ شوستر، اختناق ایران، ترجمۀ ابوالحسن موسوی شوشتری، چ 5، تهران: صفی علیشاه، 1362.

12ـ قهرمان میرزا عینالسلطنه، روزنامۀ خاطرات عینالسلطنه، تهران: اساطیر، ج 4، 1377.

13ـ کتاب نارنجی (گزارشهای سیاسی وزارت خارجۀ روسیۀ تزاری دربارۀ انقلاب مشروطۀ ایران)، به کوشش و ویراستاری احمد بشیری، چ 2، تهران: نشر نو، 1365.

14ـ کتاب آبی (گزارشهای محرمانۀ وزارت امور خارجۀ انگلیس دربارۀ انقلاب مشروطۀ ایران)، به کوشش و ویراستاری احمد بشیری، تهران: نشر نو، 1363.

15ـ کرمانی، احمد مجدالاسلام. تاریخ انحطاط مجلس، اصفهان: دانشگاه اصفهان، 1351.

16ـ کرمانی، ناظمالاسلام. تاریخ بیداری ایرانیان، تهران: امیرکبیر، 1363.

17ـ کسروی، احمد. تاریخ مشروطۀ ایران، تهران: امیرکبیر، چ 9، 1351.

18ـ کسروی، احمد. تاریخ هیجده ساله آذربایجان (بازماندۀ تاریخ مشروطۀ ایران)، تهران: مؤسسۀ انتشارات نگاه، 1384.

19ـ کشف تلبیس، تبریز، احیا، بیتاریخ.

20ـ مستوفی، عبدالله. شرح زندگانی من (تاریخ اجتماعی و اداری دورۀ قاجار)، چ 3، تهران: کتابفروشی زوّار، 1343.

21ـ ملکزاده، مهدی. تاریخ انقلاب مشروطیت ایران، چ 2، تهران: علمی، 1363.

22-میلسپو، امریکاییها در ایران (خاطرات دوران جنگ جهانی دوم)، ترجمۀ عبدالرضا هوشنگ مهدوی، تهران: نشر البرز، 1370.

23ـ میلسپو،، مأموریت امریکاییها در ایران، ترجمۀ دکتر حسین ابوترابیان، تهران: پیام، 2536.

24- نیکتین، موسیوب. خاطرات و سفرنامه موسیوب نیکتین (قنسول سابق روس در ایران)، ترجمۀ علی محمد فرهوشی (مترجم همایون)، چ 2، تهران: کانون معرفت، 2536.

ب) ماخذ :

1ـ آفاری، ژانت. انقلاب مشروطۀ ایران، ترجمۀ رضا رضایی، چ 3، تهران: نشر بیستون، 1385.

2- بهرامی، عبدالله. تاریخ اجتماعی و سیاسی ایران، بی جا، سنایی، 1344.

3ـ دستره، آنت. مستخدمین بلژیکی در خدمت دولت ایران، ترجمۀ منصوره اتحادیه (نظام مافی)، چ 1، تهران: نشر تاریخ ایران، 1363.

4ـ مجموعه قوانین بودجه، برنامه و سایر قوانین و مصوبات مربوط از سال 1285 تا 1343 و برخی اسناد مالی مربوط به دوران پیش از مشروطیت، تهران: وزارت برنامه و بودجه، مرکز مدارک اقتصادی ـ اجتماعی و انتشارات.

ج) روزنامهها:

1ـ روزنامۀ مجلس، سال اول ـ پنجم.

2ـ روزنامه حبلالمتین، سال یازدهم.

3ـ مذاکرات مجلس شورای ملّی، دورۀ اول، دوم، سوم، چهارم و پنجم.

د) اسناد:

اسناد مالیاتی کتابخانه و مرکز اسناد ملی